はじめに:なぜ審査に落ちる?不安を解消し、通過率を上げるための完全ガイド

「急な出費でお金が必要なのに、キャッシングの審査に落ちてしまった…」

このような経験は、精神的にも大きな負担となります。なぜ自分は審査に通らなかったのか、次こそは通過するにはどうすれば良いのか、と不安に感じる方も多いでしょう。キャッシングの審査は、金融機関が「この人に貸してもきちんと返済してくれるか」を判断するための重要なプロセスです。しかし、その基準は公開されておらず、ブラックボックスのように感じられるかもしれません。

でも、心配する必要はありません。2026年現在、AI審査の導入などで審査プロセスは進化していますが、審査に落ちる人にはいくつかの「共通点」が存在します。本記事では、キャッシングの審査に落ちる主な原因を5つに絞り込み、それぞれの具体的な対策を徹底解説します。この記事を読めば、あなたの審査通過率を飛躍的に高めるための知識と戦略が身につくでしょう。

1. 審査に落ちる人の共通点5選

キャッシングの審査では、主に「返済能力」と「信用情報」が重視されます。以下の5つの共通点は、これらに問題があると判断される典型的なケースです。

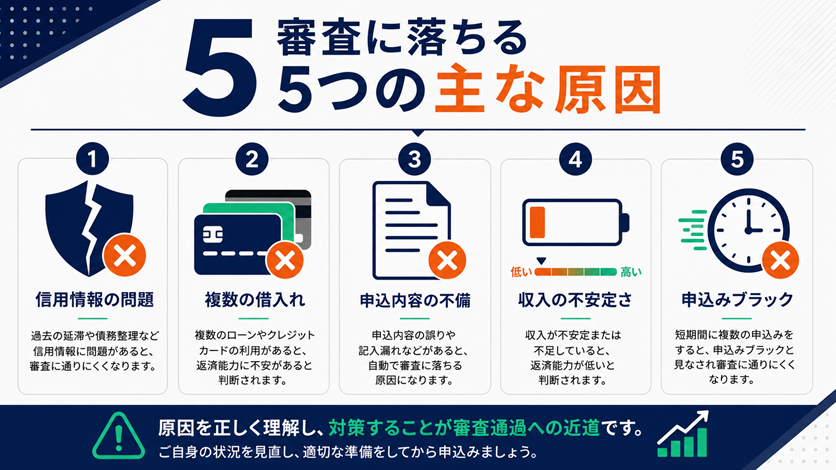

共通点1:信用情報に傷がある(過去の金融事故)

最も審査落ちの原因となりやすいのが、信用情報機関に登録されている金融事故情報です。過去にクレジットカードの支払いを延滞した、携帯電話料金を滞納した、自己破産や債務整理を行ったなどの履歴があると、信用情報に「傷」がつき、返済能力に疑問符がつけられます。金融機関は必ず信用情報機関に照会するため、この情報は隠し通せません。

共通点2:他社からの借り入れが多い・多重債務

既に複数の金融機関から借り入れがある場合や、借り入れ総額が年収の3分の1を超える場合(総量規制)は、審査に非常に不利になります。特に、借り入れ件数が3社以上になると「多重債務者」と見なされ、返済能力が低いと判断される傾向が強まります。新規の借り入れは、既存の借り入れの返済を圧迫すると考えられるためです。

共通点3:申し込み内容に虚偽や不備がある

申し込みフォームの入力内容に虚偽の申告があったり、必要書類に不備があったりすると、審査落ちの原因となります。例えば、年収を実際よりも多く申告する、勤務先を偽る、連絡先を間違えるなどです。これは金融機関からの信頼を失う行為であり、審査以前の問題として判断されます。また、単純な入力ミスでも、確認作業に時間がかかり、結果として審査が遅れたり、不備として判断されたりすることがあります。

共通点4:安定した収入がない・勤続年数が短い

キャッシングの審査では、安定した収入があることが大前提です。正社員である必要はありませんが、毎月一定の収入があることが求められます。アルバイトやパートでも安定収入があれば問題ありませんが、日雇い労働や収入が不安定な自営業者の場合、審査が厳しくなる傾向があります。また、勤続年数が極端に短い(例:数ヶ月未満)場合も、安定性に欠けると判断されることがあります。

共通点5:短期間に複数のキャッシングに申し込んでいる(申し込みブラック)

「A社に落ちたからB社、B社に落ちたからC社…」と、短期間に複数のキャッシングサービスに立て続けに申し込む行為は、「申し込みブラック」と呼ばれ、審査落ちの原因となります。これは、信用情報機関に申し込み履歴が記録されるため、金融機関からは「相当お金に困っている」と判断され、返済能力に懸念があると見なされるためです。

2. 審査通過率を上げるための具体的な対策

審査に落ちる共通点を理解した上で、次こそは審査に通過するための具体的な対策を講じましょう。

対策1:自身の信用情報を確認する

まずは、自身の信用情報がどうなっているかを確認しましょう。信用情報機関(CIC、JICC、KSCなど)に情報開示請求を行うことで、過去の借り入れや返済履歴、金融事故の有無などを確認できます。もし心当たりのない情報や誤った情報があれば、訂正を求めることも可能です。信用情報に傷がある場合は、その情報が消えるまで待つ(通常5〜10年)か、信用情報に影響しない借り入れ方法を検討する必要があります。

対策2:借り入れを一本化・整理する

もし複数の借り入れがある場合は、おまとめローンなどを利用して借り入れを一本化することを検討しましょう。これにより、返済管理が楽になるだけでなく、借り入れ件数を減らすことで審査に有利になる可能性があります。また、不要なクレジットカードの解約や、少額の借り入れから優先的に返済を進めることも有効です。

対策3:申し込み情報を正確に入力し、書類を完璧に準備する

申し込みフォームは、虚偽なく正確に入力しましょう。特に年収や勤務先情報は、審査の重要な判断材料となります。また、本人確認書類や収入証明書類は、鮮明に撮影し、不備がないか何度も確認してから提出してください。これにより、審査の遅延や不備による審査落ちを防ぐことができます。

対策4:安定した収入を確保し、勤続年数を増やす

可能であれば、安定した収入源を確保し、現在の勤務先での勤続年数を増やすことが、審査通過には最も確実な方法です。転職直後や、収入が不安定な時期の申し込みは避けるのが賢明です。また、副業などで収入を増やすことも、返済能力の向上につながります。

対策5:申し込みは1社に絞り、期間を空ける

短期間に複数のキャッシングに申し込む「申し込みブラック」を避けるため、申し込みは1社に絞りましょう。もし審査に落ちてしまった場合でも、すぐに別の会社に申し込むのではなく、最低でも6ヶ月間は期間を空けることを推奨します。この期間に、自身の信用情報の改善や、借り入れ状況の整理を行うことが重要です。

まとめ:審査の仕組みを理解し、計画的に申し込む

キャッシングの審査は、金融機関があなたの返済能力と信用度を判断するためのものです。審査に落ちる人には「信用情報に傷がある」「他社借り入れが多い」「申し込み情報に不備がある」「安定収入がない」「申し込みブラック」といった共通点が存在します。

これらの共通点を理解し、自身の信用情報を確認し、借り入れ状況を整理し、正確な情報で申し込むことで、審査通過率は大きく向上します。安易な借り入れや、焦って複数のサービスに申し込むことは避け、計画的に、そして冷静に対策を講じることが、賢くキャッシングを利用するための鍵となります。この記事が、あなたの金融ライフをサポートする一助となれば幸いです。