はじめに:2026年、貸金業法は本当に変わるのか?

「2026年に貸金業法が改正されるって聞いたけど、キャッシングの利用に何か影響があるの?」

「上限金利や総量規制が変わるって本当?」

このような疑問をお持ちの方もいるかもしれません。貸金業法は、私たちの生活に密接に関わるお金の借り入れに関する重要な法律です。特に、キャッシングやカードローンを利用する際には、この法律の動向が直接影響を及ぼします。

本記事では、2026年現在の最新情報に基づき、以下の点を徹底解説します。

•貸金業法の基本と、個人利用者に関わる主要なルール

•2026年の貸金業法改正に関する「議論」の現状と、その背景

•個人のキャッシング利用者が知っておくべきことと、今後の動向

この記事を読めば、不確かな情報に惑わされることなく、貸金業法の最新の動きを正確に理解し、賢くキャッシングを利用するための知識を身につけることができるでしょう。

1. 貸金業法とは?個人利用者に関わる主要なルール

貸金業法は、貸金業者(消費者金融など)からの借り入れを規制し、利用者を保護するための法律です。特に、個人のキャッシング利用に大きく関わるのは、以下の2つのルールです。

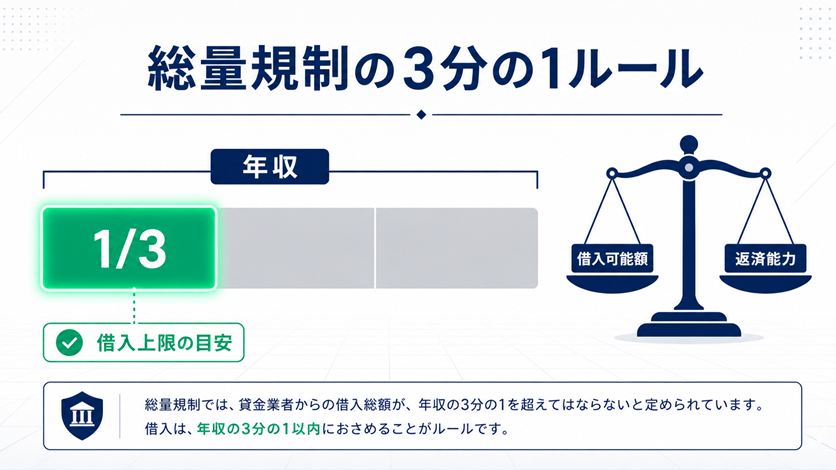

1-1. 総量規制:借りすぎを防ぐ「年収の3分の1ルール」

総量規制とは、貸金業者からの借り入れ総額が、原則として年収の3分の1を超えてはならないというルールです。例えば、年収300万円の人は、貸金業者から最大100万円までしか借りることができません。この規制は、多重債務問題の解決を目的として、2010年に完全施行されました。

•対象: 消費者金融、クレジットカード会社のキャッシングなど

•対象外: 銀行のカードローン、住宅ローン、自動車ローンなど

1-2. 上限金利:高すぎる利息から守るルール

貸金業法では、利息制限法と出資法という2つの法律に基づいて、貸し付けられる金利の上限が定められています。

•利息制限法: 上限金利を超過した部分は民事上無効となります。

•出資法: 上限金利を超過した場合は刑事罰の対象となります。

かつては出資法の上限金利が年29.2%でしたが、2010年の改正で利息制限法の上限金利に統一され、グレーゾーン金利が撤廃されました。

2. 2026年の貸金業法改正に関する「議論」の現状と背景

2026年4月8日の時事通信の報道によると、金融庁は貸金業法について約20年ぶりの本格改正を検討していることが明らかになりました。しかし、この改正の主な焦点は、個人のキャッシング利用に関する規制緩和ではなく、企業の資金調達支援にあります。

2-1. 改正の主な目的:企業の資金調達支援

金融庁が検討している改正の背景には、日本企業の成長投資やM&A(合併・買収)を加速させる目的があります。具体的には、法人向け融資において、ほぼ一律に課されている規制を実態に応じた形に柔軟化することを目指しています。

例えば、メガバンクが大企業向けに協調融資を組成する際、国内免許を持たない外国の金融機関が参加しやすくするなど、海外からの資金を呼び込むための参入障壁を取り除くことが検討されています。

2-2. 個人の利用者保護は引き続き徹底

時事通信の記事では、金融庁が「個人の利用者保護を徹底した上で、大企業向け融資を念頭に、借り手の属性や実態を考慮した規制に抜本的に改める」と報じています。

このことから、現時点(2026年6月)では、個人のキャッシング利用における総量規制や上限金利といった主要なルールが、2026年に大きく緩和・変更されるという具体的な動きは確認されていません。むしろ、個人利用者保護の重要性は引き続き強調されています。

金融庁は、今夏にも金融審議会で改正を視野に議論を開始し、早ければ2027年の通常国会に改正法案を提出したい考えです。つまり、2026年は「議論の開始」の年であり、具体的な法改正の内容が確定するのはもう少し先になる可能性が高いと言えます。

3. 個人利用者が知っておくべきこと・今後の動向

現時点では、2026年の貸金業法改正が個人のキャッシング利用に直接的な大きな影響を与える可能性は低いと考えられます。しかし、今後の議論の進展によっては、間接的な影響が生じる可能性もゼロではありません。

3-1. 総量規制・上限金利の基本は変わらない可能性が高い

貸金業法の過去の改正は、多重債務問題の解決と利用者保護を強化する方向で進められてきました。そのため、総量規制や上限金利といった、個人の借りすぎや高金利から守るための根幹的なルールが、安易に緩和される可能性は低いでしょう。

3-2. 審査基準の微調整や新たなサービスの登場

法人向け融資の規制緩和が進む中で、貸金業界全体の競争環境やビジネスモデルに変化が生じる可能性はあります。これにより、個人のキャッシングにおいても、AIを活用した審査の高度化や、より多様な返済プラン、特定のニーズに特化した商品などが登場するかもしれません。

3-3. 最新情報の確認と賢い利用を継続

貸金業法に関する情報は、金融庁のウェブサイトや信頼できるニュースソースで常に最新の情報を確認することが重要です。また、法改正の有無にかかわらず、キャッシングを利用する際は以下の点を常に心がけましょう。

•返済計画を立てる: 借り入れ前に、無理なく返済できる計画を立てましょう。

•必要最低限の借り入れ: 本当に必要な金額だけを借り、借りすぎには注意しましょう。

•金利・手数料を確認: 契約内容をよく理解し、不明な点は必ず確認しましょう。

•信用情報を大切にする: 延滞は避け、健全な信用情報を維持しましょう。

まとめ:2026年の貸金業法改正は「議論の年」、個人利用者は冷静な情報収集を

2026年の貸金業法改正に関する報道は、主に企業の資金調達支援を目的としたものであり、個人のキャッシング利用における総量規制や上限金利に直接的な大きな変更が確定しているわけではありません。

金融庁は引き続き「個人の利用者保護を徹底する」方針を示しており、現行の総量規制や上限金利の基本は維持される可能性が高いと考えられます。

•慌てずに情報収集: 不確かな情報に惑わされず、金融庁などの信頼できる情報源で最新の動向を確認しましょう。

•現行ルールを理解: 総量規制や上限金利といった、現在の貸金業法の主要なルールを正しく理解し、賢く利用することが最も重要です。

•計画的な利用を継続: 法改正の有無にかかわらず、無理のない返済計画を立て、健全な借り入れを心がけましょう。

今後、議論が進展し、個人のキャッシング利用に影響する具体的な改正案が浮上した際には、改めて詳細な情報をお届けします。それまでは、冷静に情報を見極め、現在のルールに則った賢い利用を継続してください。