はじめに:混同しがちな「キャッシング」と「カードローン」を徹底解説

急な出費でお金が必要になったとき、「キャッシング」や「カードローン」という言葉を耳にすることがあるでしょう。しかし、これら二つの金融サービスの違いを正確に理解している人は意外と少ないかもしれません。中には「同じものでしょ?」と考えている方もいるのではないでしょうか。

結論から言うと、キャッシングとカードローンは、お金を借りるという点では共通していますが、その性質や利用方法には明確な違いがあります。 この違いを理解せずに利用すると、思わぬ不利益を被る可能性もゼロではありません。

本記事では、金融サービス初心者の方でも安心して利用できるよう、キャッシングとカードローンのそれぞれの定義、メリット・デメリット、そして「どちらを選ぶべきか」を分かりやすく解説します。この記事を読めば、あなたの状況に最適な借り入れ方法を見つけ、賢くお金を借りるための知識が身につくでしょう。

1. 「キャッシング」とは?その特徴とメリット・デメリット

キャッシングの定義

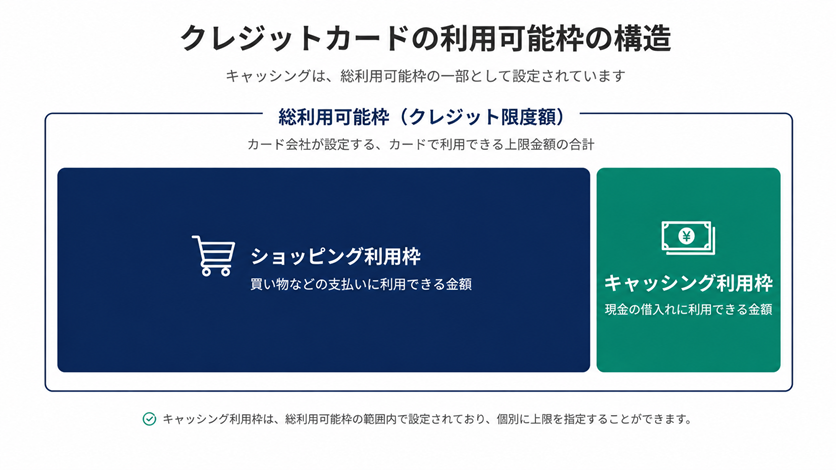

「キャッシング」とは、クレジットカードに付帯している機能の一つで、現金を借り入れるサービスを指します。クレジットカードのショッピング枠とは別に、キャッシング枠が設定されており、その範囲内でATMなどから現金を直接引き出すことができます。

キャッシングの主な特徴

- クレジットカードに付帯: 新たな契約なしに、手持ちのクレジットカードで利用可能。

- 一時的な少額融資: 急な出費や海外での現地通貨調達など、一時的な利用に適している。

- 返済は一括が基本: 翌月一括返済が一般的だが、リボ払いや分割払いも選択可能。

キャッシングのメリット

- 手軽に利用できる: 既にクレジットカードを持っていれば、改めて審査を受ける必要がなく、すぐに利用できます。海外旅行先での現地通貨調達にも便利です。

- 少額の借り入れに適している: 数万円程度の急な出費に対応するのに向いています。

- 利用明細がクレジットカードと一緒: 支払い管理を一本化しやすいという側面もあります。

キャッシングのデメリット

- 金利が高め: カードローンと比較して、金利が高めに設定されていることが多いです。特にリボ払いにすると、返済期間が長くなり、総支払額が増える傾向にあります。

- 利用限度額が低い: ショッピング枠の一部がキャッシング枠となるため、カードローンに比べて借り入れできる金額が少ない傾向にあります。

- 返済方法の選択肢が少ない: 基本的に翌月一括返済が主流で、長期的な借り入れには不向きです。

2. 「カードローン」とは?その特徴とメリット・デメリット

カードローンの定義

「カードローン」とは、銀行や消費者金融が提供する、個人向けの融資サービスです。契約時に設定された利用限度額の範囲内で、繰り返し借り入れ・返済が可能です。専用のローンカードや、最近ではスマートフォンアプリを使ってATMや振込で借り入れを行います。

カードローンの主な特徴

- 独立した契約: クレジットカードとは別の、独立した融資契約。

- 継続的な利用が可能: 利用限度額内であれば、必要な時に何度でも借り入れ・返済ができる。

- 返済は残高スライド方式: 借り入れ残高に応じて毎月の返済額が決まる方式が一般的。

カードローンのメリット

- 金利が比較的低い: キャッシングと比較して、特に銀行系カードローンは金利が低めに設定されていることが多いです。

- 利用限度額が高い: 数十万円から数百万円といった高額の借り入れも可能です。

- 返済方法の自由度が高い: 毎月の定額返済に加え、余裕がある時に随時返済(繰り上げ返済)を行うことで、利息負担を軽減できます。

- 無利息期間がある場合も: 消費者金融系カードローンでは、初回利用時に一定期間(30日間など)無利息で借り入れできるサービスもあります。

カードローンのデメリット

- 審査が必要: 新たに契約を結ぶため、必ず審査を受ける必要があります。審査には数日かかる場合もあります。

- 申し込みの手間: クレジットカードとは別に申し込み手続きが必要です。

- 借りすぎのリスク: 利用限度額内であれば繰り返し借り入れできるため、計画的に利用しないと借りすぎにつながる可能性があります。

3. キャッシングとカードローンの違いを徹底比較!

以下の表で、キャッシングとカードローンの主な違いを比較します。

4. あなたはどちらを選ぶべき?目的別の選び方

キャッシングとカードローン、どちらを選ぶべきかは、あなたの「借り入れの目的」と「状況」によって異なります。

キャッシングがおすすめなケース

- 急な少額の出費で、すぐに返済できる見込みがある場合

・例:冠婚葬祭費、急な医療費、旅行先での現地通貨調達など - 既にクレジットカードを持っており、新たな契約手続きを避けたい場合

- 海外で現地通貨が必要な場合

カードローンがおすすめなケース

- まとまった金額を借りたい場合

・例:引っ越し費用、車の修理費用、教育費など - 比較的低い金利で借りたい場合

- 繰り返し借り入れ・返済をしたい場合

- 無利息期間を利用して利息を抑えたい場合

- 返済計画を立てて、計画的に返済していきたい場合

5. 賢く利用するための注意点

キャッシング、カードローンいずれを利用するにしても、以下の点に注意し、賢く利用することが重要です。

- 返済計画をしっかり立てる: 借り入れをする前に、必ず返済計画を立て、無理のない範囲で利用しましょう。借りすぎは生活を圧迫する原因となります。

- 金利と手数料を確認する: 借り入れ前に、金利や各種手数料をしっかり確認しましょう。特にキャッシングのリボ払いは、金利が高く総支払額が増えやすい傾向があります。

- 信用情報を傷つけない: 返済の遅延や滞納は、信用情報に記録され、将来の住宅ローンや車のローンなどに悪影響を及ぼす可能性があります。

- 複数のサービスを比較検討する: 複数の金融機関のサービスを比較し、自身のニーズに最も合ったものを選びましょう。

まとめ:違いを理解し、賢くお金を借りよう

キャッシングとカードローンは、どちらも現金を借り入れることができる便利なサービスですが、その性質や利用シーンは大きく異なります。キャッシングはクレジットカードに付帯する一時的な少額融資、カードローンは独立した契約で継続的な利用が可能な融資サービスです。

それぞれのメリット・デメリットを理解し、あなたの借り入れの目的や返済能力に合わせて最適なサービスを選ぶことが、賢くお金を借りるための第一歩です。安易な借り入れは避け、計画的に利用することで、金融サービスをあなたの生活を豊かにするツールとして活用しましょう。