はじめに:利息を払わずにキャッシング?「無利息期間」の賢い活用術

「急な出費でお金が必要だけど、利息はできるだけ払いたくない…」

キャッシングを利用する際、誰もがそう考えるのではないでしょうか。実は、特定の条件を満たせば、利息を一切払わずにキャッシングを利用できる「裏ワザ」が存在します。それが、多くの消費者金融や一部の銀行系カードローンが提供している「無利息期間」です。

「無利息期間」とは、借り入れから一定期間、利息が発生しないサービスのこと。これを賢く使いこなせば、実質0円で必要な資金を調達することが可能です。本記事では、2026年現在の最新情報に基づき、以下の点を徹底解説します。

•無利息期間とは何か?その仕組みとメリット

•主要な無利息期間サービスと選び方

•利息を0円にするための具体的な活用テクニック

•無利息期間を利用する際の注意点と落とし穴

この記事を読めば、あなたは利息の負担を最小限に抑え、賢くキャッシングを利用するための「裏ワザ」を完全にマスターできるでしょう。

1. 無利息期間とは?その仕組みとメリット

無利息期間とは、金融機関が提供するサービスで、新規契約者を対象に、借り入れから一定期間(例:30日間、60日間など)の利息を無料にするものです。この期間内に借りたお金を全額返済すれば、文字通り利息は一切かかりません。

無利息期間の仕組み

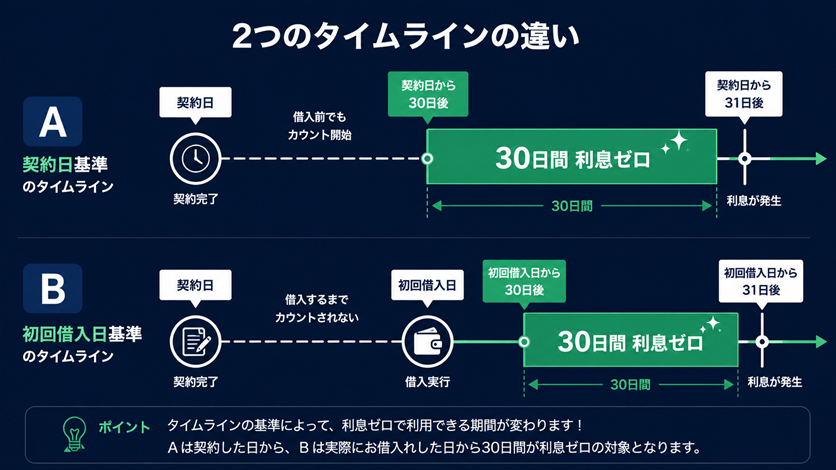

多くの無利息期間は、「初回契約日の翌日から」または「初回借り入れ日の翌日から」カウントが開始されます。この開始日の違いが、賢く利用するための重要なポイントとなります。

•初回契約日の翌日から: 契約が成立した時点からカウントが始まるため、実際に借り入れをするタイミングを考慮する必要があります。

•初回借り入れ日の翌日から: 実際に借り入れをした日からカウントが始まるため、より無駄なく無利息期間を活用できます。

無利息期間のメリット

•利息負担ゼロ: 期間内に完済すれば、利息は一切かかりません。急な出費で一時的に資金が必要な場合に非常に有効です。

•返済総額の軽減: 期間内に完済できなくても、その期間の利息が無料になるため、通常の借り入れよりも返済総額を抑えることができます。

•お試し利用: 初めてキャッシングを利用する人にとって、サービスを「お試し」で利用する感覚で、金利負担なく借り入れ体験ができます。

2. 主要な無利息期間サービスと選び方

2026年現在、無利息期間を提供している主な金融機関は、大手消費者金融が中心です。ここでは、代表的なサービスとその特徴を紹介します。

*上記は一般的な情報であり、2026年5月時点での情報に基づいています。最新の情報は必ず各金融機関の公式サイトでご確認ください。

サービス選びのポイント

1.無利息期間の長さ: 短期間で返済できる見込みがあるなら30日間、少し長めに借りたいならレイクの180日間など、自身の返済計画に合わせて選びましょう。

2.期間開始日: 「初回契約日の翌日」か「初回借り入れ日の翌日」かを確認しましょう。後者の方が、無利息期間を無駄なく使えます。

3.その他の条件: Web完結の可否、審査スピード、利用限度額なども合わせて検討しましょう。

3. 利息を0円にするための具体的な活用テクニック

無利息期間を最大限に活用し、利息を0円にするための具体的なテクニックを紹介します。

テクニック1:返済計画を明確にする

最も重要なのは、無利息期間内に全額返済できる明確な計画を立てることです。借り入れ前に、いつまでにいくら返済できるかを具体的にシミュレーションしましょう。給料日やボーナス日など、まとまった収入が入るタイミングに合わせて借り入れ日を調整するのが効果的です。

テクニック2:必要最低限の金額だけ借りる

無利息期間があるからといって、必要以上の金額を借りるのは避けましょう。借り入れ額が少ないほど、期間内の完済が容易になります。本当に必要な金額だけを借り、計画的に返済することが鉄則です。

テクニック3:初回借り入れ日を意識する

無利息期間が「初回借り入れ日の翌日から」始まるサービスを選ぶことで、契約後すぐに借り入れをする必要がなくなり、必要なタイミングで無利息期間をスタートさせることができます。これにより、無利息期間を最大限に活用できます。

テクニック4:複数の無利息期間を併用する(注意が必要)

理論上は、A社で無利息期間を利用して完済した後、B社で再度無利息期間を利用するという方法も考えられます。しかし、短期間に複数の金融機関に申し込むと「申し込みブラック」と見なされ、審査に不利になる可能性があります。この方法は、信用情報に傷がつくリスクがあるため、慎重に検討し、安易な併用は避けるべきです。

4. 無利息期間を利用する際の注意点と落とし穴

利息0円の「裏ワザ」には、いくつかの注意点と落とし穴があります。これらを理解しておくことで、後悔のない利用ができます。

注意点1:期間を過ぎると通常金利が発生

無利息期間を過ぎると、通常の金利(年利15.0%〜18.0%程度)が発生します。期間内に完済できなかった場合、残高に対して利息がかかり続けるため、計画が狂わないよう注意が必要です。

注意点2:延滞は厳禁

無利息期間中であっても、返済期日を過ぎて延滞すると、遅延損害金が発生します。また、信用情報にも傷がつき、今後の借り入れに悪影響を及ぼす可能性があります。返済期日は必ず守りましょう。

注意点3:新規契約者限定がほとんど

無利息期間は、ほとんどの場合、その金融機関を初めて利用する新規契約者限定のサービスです。過去に利用履歴がある場合は適用されないため、事前に確認が必要です。

注意点4:借りすぎに注意

「利息がかからないから」と安易に借り入れを増やしてしまうと、無利息期間内に完済できなくなり、結果的に利息負担が増えることになります。無利息期間はあくまで一時的な優遇措置であり、借り入れであることには変わりありません。計画的な利用を心がけましょう。

まとめ:無利息期間を味方につけて、賢くキャッシング!

キャッシングの「無利息期間」は、利息負担を実質0円にできる非常に魅力的なサービスです。これを賢く使いこなすことで、急な出費にも対応しつつ、家計への負担を最小限に抑えることが可能です。

•返済計画を明確に: 無利息期間内に全額返済できる見込みがあるか、事前にシミュレーションしましょう。

•必要最低限の借り入れ: 本当に必要な金額だけを借り、借りすぎには注意しましょう。

•期間開始日を確認: 「初回借り入れ日の翌日」から始まるサービスを選ぶと、より無駄なく活用できます。

•注意点を理解: 期間後の通常金利、延滞のリスク、新規契約者限定といった点をしっかり把握しましょう。

本記事で解説した「裏ワザ」と注意点を踏まえ、あなたの金融ライフをより賢く、より安心できるものにしてください。計画的な利用こそが、無利息期間を最大限に活かす鍵となります。